Diez Consejos Para Utilizar Tarjetas de Débito Correctamente

La tarjeta de débito nos permite efectuar operaciones financieras, aunque su uso más habitual es el de realizar pagos con ella en establecimientos, en este artículos te vamos a explicar unos consejos que pueden ser muy útiles, pero para empezar primero vamos a explicar la definición de la tarjeta de débito, ¿sabes cuál es la diferencia entre una tarjeta de crédito y una tarjeta de débito?, ¿has firmado tu tarjeta? si no lo has hecho te contamos qué ventajas tiene hacerlo y como afecta a la seguridad en los pagos realizados.

Definición de tarjeta de débito

Para explicar en qué consiste una tarjeta de débito, podríamos decir que es una tarjeta de plástico de 8,5 cm x 5,3 cm, dispone de un chip electrónico que guarda los datos de acceso del titular así como su número de cuenta y toda la información necesaria para poder realizar operaciones bancarias, además en la parte posterior dispone de una banda magnética.

Tal como explican en la Wikipedia, la tarjeta de debito permite realizar operaciones activas que consisten en incrementar el saldo, operaciones pasivas que lo disminuyen como cuando realizamos el pago de una compra y operaciones neutrales que no alteran el saldo disponible, como cuando realizamos la consulta del saldo disponible en la cuenta.

Diferencia entre tarjeta de crédito y débito

La principal diferencia entre una tarjeta de debito y una tarjeta de crédito es que al usar una tarjeta de crédito, el dinero con el que pagamos es del banco que nos realiza un préstamo, por tanto la tarjeta de crédito es al mismo tiempo una forma de financiación que permite realizar compras sin la obligación de tener que desembolsar todo el dinero en el mismo momento de la compra, teniendo la posibilidad de devolverlo en varios plazos. En cambio la tarjeta de débito es un medio de pago que permite realizar las compras diarias y en el momento del pago se abona todo el importe sin posibilidad de financiar ni aplazar el pago a cambio suelen tener un menor coste de mantenimiento y comisiones, incluso algunos bancos pueden ofrecerla gratuitamente.

Cómo Usar una tarjeta de débito

Obtener una tarjeta de débito

El primer paso es disponer de una cuenta corriente en la entidad bancaria con la que queramos trabajar, en el mismo momento que realicemos la apertura de la cuenta corriente nos proporcionarán una tarjeta de débito, en caso contrario solo será necesario reclamarla acudiendo a la oficina de la entidad bancaria y solicitarla, al solicitarla además de informarnos de sus condiciones, el personal del banco nos facilitará un número de seguridad para poder operar con la tarjeta, este número podremos cambiarlo en el propio cajero automático situado en la oficina.

Firmar la tarjeta

Una vez disponemos de una tarjeta de débito hay que proceder a firmarla en el espacio en blanco disponible para ello en la parte posterior de la propia tarjeta de débito, este paso es importante porque puede evitar usos malintencionados en caso de que se pierda o sea robada ya que los establecimientos no deberían de aceptar tarjetas sin firmar y en el caso de estar firmadas comprobar la firma con la del documento de identidad del dueño.

¿Donde podemos usar una tarjeta de débito?

Lo más habitual es usar la tarjeta de un cajero automático para sacar obtener dinero en efectivo o consultar el saldo disponible en la cuenta bancaria, otro uso que se está volviendo cada vez más habitual es en los establecimiento físicos y online como internet, cada día aumenta el número de personas que realizan compras en internet y realizan el pago con su tarjeta de débito.

Para poder realizar pagos mediante la tarjeta de débito, es necesario primero disponer del efectivo suficiente en la cuenta bancaria asociada a la tarjeta, después podremos realizar compras tanto en establecimientos locales como en internet o retirar dinero en efectivo de un cajero ATM,

Cuando se realiza un pago mediante la tarjeta de débito, el dinero del pago se retira en ese mismo momento de la cuenta corriente asociada a la tarjeta del titular, por lo que después no se tendrá que pagar ninguna factura.

Consejos para usar la tarjeta de débito

- 1.- Firmar la tarjeta: Al recibir la tarjeta hay que firmarla en su parte posterior, es importante que la firma coincida con la del documento de identificación del titular.

- 2.- Cambiar el número de seguridad: Junto a la tarjeta vendrá el PIN o número de seguridad, es importante cambiar inmediatamente este número por otro que nadie más pueda conocer, hay que evitar emplear números directamente relacionados con el titular que sean fáciles de averiguar por terceras personas, como el del documento de identidad, fecha de nacimiento, número de teléfono,,,etc, memorice el número y no se lo diga a nadie.

- 3.- Vigilar la tarjeta: Al realizar pagos con la tarjeta, nunca hay que perderla de vista para evitar su manipulación y que puedan extraer algún dato.

- 4.- Activar el sistema de alerta por SMS: Esta opción suele estar disponible en la gran mayoría de entidades bancarías, cada vez que se realiza una operación con la tarjeta de debito el sistema envia un SMS al titular, por lo que si esta se pierde o sustrae su titular podrá advertirlo en la primera operación pudiendo bloquearla inmediatamente.

- 5.- Guardar en la agenda de contactos el teléfono de la entidad: Si nos roban o perdemos la tarjeta de débito, lo primero que necesitaremos hacer es notificarlo a la entidad bancaria para que puedan bloquearla lo antes posible, si tenemos grabado el número de teléfono en nuestra agenda, podremos realizar la llamada de inmediato, en caso contrario tendremos que buscarlo y esto nos puede llevar un rato durante el cual los ladrones podrían sacar todo el dinero disponible o realizar pagos online.

- 6.- No acepte ayuda: Nunca y bajo ninguna circunstancia acepte ayuda de desconocidos.

- 7.- Derechos y obligaciones: Una tarjeta de débito además de ser un medio de pago, conlleva unos derechos y obligaciones que debemos de conocer, revise el contrato con su entidad bancaria para evitar sorpresas.

- 8.- Conservar los recibos: Si guarda todos los recibos y justificantes que le proporcionan al realizar las operaciones, podrá comprobar a final de mes que todo cuadra y todos los movimientos que aparecen a final de mes han sido realizados por el titular de la tarjeta, ya que cada movimiento se debe de corresponder con un recibo o justificante.

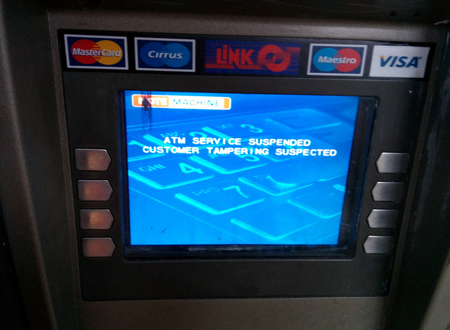

- 9.- Medidas de seguridad: Antes de realizar cualquier tipo de operación en un cajero automático hay que comprobar que este no contiene ningún objeto extraño, en caso contrario es mejor buscar otro que esté en perfectas condiciones, en caso de que el cajero retenga la tarjeta, hay que comunicarlo inmediatamente a la entidad bancaria para que la bloqueen o nos ayuden a recuperarla.[space]

En este video podéis ver un cajero al que le han colocado un dispositivo para que no entregue los billetes al cliente.Si has visto el video, ya sabes cómo es el dispositivo que colocan, verifica siempre antes de sacar dinero de un cajero que este no tenga algún mecanismo similar al que aparece en el video.

- 10.- Vigila lo que gastas: Realizar compras con una tarjeta de débito es sin duda muy cómodo, pero a su vez puede ser un problema ya que esta comodidad puede invitar a realizar compras compulsivas, para evitar caer en la tentación es recomendable consultar el saldo pendiente de la cuenta bancaria después de cada compra, otra técnica que ayuda a controlar mejor el gasto y a no realizar compras innecesarias es extraer primero el dinero en efectivo de un cajero automático y pagar siempre con dinero en efectivo, supongamos que sacamos 50 dólares del cajero ATM y realizamos una compra de 40 y vemos algo más que nos gusta y cuesta 20(nos quedan 10 en efectivo, no tenemos dinero suficiente), seguramente no lo compremos porque tendremos que volver a sacar dinero y ya lo hemos hecho, pero si siempre pagamos con tarjeta si que lo compraremos, diremos “por 20 dólares lo compro”.

¿Cómo sé donde he usado la tarjeta de débito?

Hay varias formas:

La primera

Todos los meses puntualmente el banco enviará un extracto en el que aparecerán los movimientos realizados con la tarjeta, pudiendo ver en el donde se realizó la compra o el pago y de que importe fue, si la operación es una extracción de dinero en el extracto aparecerá el cajero ATM del cual se retiró el dinero y en caso de tener cargos estos también aparecerán

La segunda

Otra forma de conocer donde se ha usado una tarjeta de débito es consultar la cuenta asociada, hoy en día esto se puede realizar de las siguientes formas:

Accediendo a través de internet

Hoy en día la gran mayoría bancos disponen de un apartado en su página web, dedicado a los clientes, en dicho apartado el cliente puede acceder mediante un número de seguridad suministrado por el banco, en caso de no disponer de dicho número hay que solicitarlo en el banco, mediante este número el cliente accede a una aplicación online que le permite tanto consultar el saldo se su cuenta como realizar las operaciones más habituales, como pueden ser transferencias, consultas ,,etc. Lo mejor de este sistema es que se puede acceder desde cualquier ordenador o dispositivo móvil.

Mediante una aplicación del propio banco

Algunos bancos han desarrollado sus propias aplicaciones, estas están disponibles para dispositivos Android y Apple, por lo que el cliente solamente tendrá que buscar la aplicación e instalarla, la primera vez que el cliente accede a la aplicación tiene que introducir el número de seguridad que el banco le ha proporcionado, a partir de aquí podrá acceder desde su móvil y realizar consultas y las operaciones más habituales.

Los consejos explicados en este artículo son muy básicos y esenciales y seguirlos te ayudarán a poder utilizar tu tarjeta de débito con mayor seguridad y a evitar desagradables sorpresas.

¿Alguna vez has tenido problemas con tu tarjeta de débito?.

¿Conoces algún otro consejo que pueda ser útil?, cuéntanoslo.